")

")

INVESTIČNÍ ŽIVOTNÍ POJIŠTĚNÍ

Co pojištění nabízí?

Investiční životní pojištění zahrnuje pojištění pro případ smrti a dožití s investováním pojistného do podílových fondů, kde je investiční riziko na straně klienta. Zhodnocení je závislé na zvolené investiční strategii. Investiční životní pojištění přináší zpravidla vyšší zhodnocení finančních prostředků, které ale nemusí být garantováno. Typickým znakem je možnost volby z nabídky několika investičních fondů lišících se předpokládaným zhodnocením finančních prostředků a podstupovanou mírou rizika. Standardem pojištění je možnost kdykoli změnit poměr finančních prostředků mezi pojistnou ochranou a zhodnocením finančních prostředků v závislosti na volbě výše pojistné částky a výše pojistného. Rozložení finančních prostředků mezi vybrané fondy (alokační poměr) lze v průběhu doby trvání pojištění měnit. Zároveň lze převádět (realokovat) již vytvořenou hodnotu individuálního účtu mezi jednotlivými fondy.

Pojištění je vhodné pro klienty, kteří:

- chtějí zabezpečit blízké v případě své smrti,

- chtějí dlouhodobě a pravidelně zhodnocovat finanční prostředky,

- chtějí mít garantovánu zvolenou částku vyplácenou v případě úmrtí,

- akceptují míru rizika podle zvolené investiční strategie,

- chtějí volně nakládat s finančními prostředky z investování,

- chtějí aktivně ovlivňovat investiční složku pojištění různou volbou investiční strategie.

Jaké výhody pojištění přináší?

- Rozšíření rozsahu pojistné ochrany formou různých připojištění (u běžně placených).

- Měnit nastavení pojištění a rozsah pojistné ochrany dle aktuálních potřeb.

- Aktivně měnit investiční strategii během trvání pojištění dle aktuálních potřeb.

- Průběžně sledovat zhodnocení investiční složky pojištění.

- Vkládat a čerpat finanční prostředky i během trvání pojištění.

- Daňová uznatelnost zaplaceného pojistného.

Jaké nevýhody pojištění přináší?

- Nemusí být garantována výše zhodnocení.

- Není garantována pojistná částka při dožití.

- Při předčasném zrušení smlouvy může být vyplaceno méně než hodnota individuálního účtu.

- Při neplacení pojistného má pojistitel právo na pojistné do zániku pojištění. Pojištění zanikne až na základě upomínky pojistitele.

- Aktuální hodnota individuálního účtu kolísá podle tržních rizik.

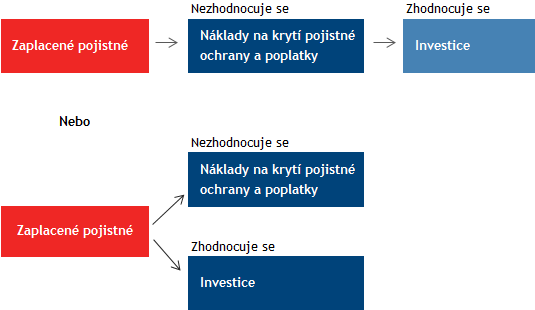

Za zaplacené pojistné jsou nakoupeny podílové jednotky, které pojišťovna vloží na individuální účet klienta. Podílové jednotky určují hodnotu individuálního účtu klienta podle zvolené investiční strategie. Pojišťovna si strhává náklady na krytí pojistné ochrany a poplatky.

V případě úmrtí klienta je dle individuálních podmínek pojišťoven vyplacena pojistná částka nebo aktuální hodnota individuálního účtu / hodnota pojištění, popř. obojí.

V případě dožití je vyplacena vždy aktuální hodnota individuálního účtu / hodnota pojištění.

V případě sjednání dalších připojištění je při pojistné události vyplaceno pojistné plnění dle sjednaných podmínek. Forma výplaty může být buď jednorázová, nebo formou opakovaných výplat.

Pro maximalizaci zhodnocení a omezení investičního rizika je minimální doporučená doba trvání pojištění 10 let a více. Kratší doba pojištění může vzhledem ke kolísání kapitálového trhu negativně ovlivnit výši zhodnocení.

|

Strategie |

Riziko |

Určeno pro |

Časový horizont |

|

Konzervativní |

Nízké |

Investory, kteří jsou ochotní podstoupit minimální riziko a jejichž cílem je jistota stabilního zhodnocování. |

Krátkodobý |

|

Vyvážená |

Střední |

Investory, kteří preferují vyvážený poměr mezi mírou investičního rizika a výší očekávaného výnosu. |

Střednědobý |

|

Dynamická |

Vysoké |

Investory, kteří jsou ochotni podstoupit vyšší riziko a očekávají za to vyšší míru výnosů. V důsledku rizikovosti strategie může dojít i ke znehodnocení investice. |

Dlouhodobý |

Informace o daňové uznatelnosti pojištění

|

Vlastnosti |

Druh pojištění |

|||

|

Rizikové životní a úrazové |

Kapitálové životní |

Investiční životní |

Důchodové |

|

|

Krycí rizika (smrti) |

● |

● |

● |

|

|

Tvorba kapitálové hodnoty |

|

● |

● |

● |

|

Aktivní ovlivňování výnosu |

|

|

● |

|

|

Garantované zhodnocení |

|

● |

● |

|

|

Jen pro vybrané nástroje |

||||

|

Flexibilita |

● |

● |

● |

|

|

Daňová uznatelnost |

|

● |

● |

● |

Upozornění: Výše uvedené informace jsou pouze obecného charakteru. Před uzavřením smlouvy je třeba důkladně se seznámit s pojistnými podmínkami, zejména s výlukami z pojištění, dané pojišťovny. Pojistné podmínky jednotlivých pojišťoven naleznete na jejich webových stránkách.